Amazon OSS: Der vollständige Leitfaden zum One Stop Shop für Amazon-Händler

.webp)

Das Wichtigste in Kürze

- OSS = One Stop Shop: Seit 1. Juli 2021 können EU-weit grenzüberschreitende B2C-Verkäufe zentral über das Bundeszentralamt für Steuern (BZSt) gemeldet werden – statt in jedem Land separat.

- 10.000 €-Schwelle gilt EU-weit: Wer diese Nettoumsatzschwelle überschreitet, ist im Bestimmungsland steuerpflichtig – das Heimatland-Prinzip gilt nicht mehr.

- FBA-Händler sind nicht vollständig vom OSS abgedeckt: Wer Waren in ausländischen Amazon-Lagern (z. B. Polen, Tschechien, Frankreich) hält, bleibt dort lokal registrierungspflichtig – unabhängig vom OSS.

- Das FBA-Paradoxon: Parallel zur OSS-Meldung laufen lokale Umsatzsteuererklärungen in jedem Lagerland weiter – das OSS ist keine Komplettlösung.

- Manuelle Buchführung ist kein vertretbares Risiko mehr: GoBD-Anforderungen und DAC7-Transparenz machen automatisierte Lösungen zur Pflicht, nicht zur Option.

- Amainvoice löst genau dieses Problem: Die Software trennt automatisch OSS-relevante Fernverkäufe von lokalen Inlandsumsätzen, berechnet Steuersätze je Land und erstellt prüfungsfähige Berichte auf Knopfdruck.

- Historische Compliance-Lücken sind ein akutes Risiko: Wer vor Juli 2021 FBA oder Pan-EU genutzt hat, ohne sich lokal zu registrieren, sollte proaktiv handeln – Finanzbehörden prüfen aktiv nach.

Was Amazon OSS wirklich ist – und was nicht

Der One Stop Shop (OSS) ist ein seit dem 1. Juli 2021 gültiges EU-Verfahren, das die Umsatzsteuerabwicklung für innergemeinschaftliche Fernverkäufe an Privatkunden (B2C) vereinfachen soll. Statt sich in jedem EU-Land separat zu registrieren, können Händler alle grenzüberschreitenden B2C-Umsätze zentral über das Bundeszentralamt für Steuern (BZSt) melden – das BZSt leitet die Steuer an die jeweiligen Mitgliedsstaaten weiter.

Das OSS-Verfahren ist dem Grunde nach freiwillig. Wer die EU-weite 10.000 €-Umsatzschwelle jedoch überschreitet und trotzdem keinen OSS nutzt, muss sich in jedem einzelnen Bestimmungsland lokal registrieren. In der Praxis ist das OSS-Verfahren damit für wachsende Amazon-Händler faktisch keine echte Wahl.

Der Vorgänger MOSS (Mini-One-Stop-Shop) galt nur für elektronische Dienstleistungen. Mit OSS wurde der Anwendungsbereich erheblich ausgeweitet – auf physische Waren im grenzüberschreitenden B2C-Handel innerhalb der EU.

Amainvoice unterstützt dich von der OSS-Registrierung bis zur fertig aufbereiteten Quartalsmeldung – direkt mit deinen Amazon-Daten, DATEV-kompatibel und ohne manuelle Nacharbeit. Jetzt kostenlos testen

Die 10.000 €-Schwelle: Schneller erreicht, als du denkst

Eine der folgenreichsten Änderungen durch OSS war die Abschaffung länderspezifischer Lieferschwellen. Früher galten unterschiedliche nationale Schwellen (z. B. 35.000 € für Deutschland und Frankreich), die du pro Land separat überwachen musstest.

Seit Juli 2021 gilt eine einzige EU-weite Nettoumsatzschwelle von 10.000 € für alle grenzüberschreitenden B2C-Fernverkäufe zusammen. Sobald diese Grenze überschritten ist, gilt das Bestimmungslandprinzip: Du musst für jeden weiteren Verkauf den Umsatzsteuersatz des Ziellandes anwenden, nicht mehr den deines Heimatlandes.

Wichtig zu wissen: Versandkosten fließen in die Berechnung der 10.000 €-Schwelle ein. In bestimmten Fällen kann es strategisch sinnvoll sein, auf die Inanspruchnahme der Schwelle zu verzichten und die Fernverkaufsregelung ab dem ersten Euro Umsatz anzuwenden.

💡 Achtung für FBA-Händler: Die 10.000 €-Schwelle gilt nur für grenzüberschreitende Fernverkäufe (Lager A → Kunde in Land B). Wer Waren in einem ausländischen Amazon-Lager einlagert, ist dort bereits ab dem ersten eingelagerten Artikel lokal steuerpflichtig – unabhängig von der Schwelle. Mehr dazu im nächsten Abschnitt.

Das Bestimmungslandprinzip: Umsatzsteuer nach Kundenwohnsitz

Nach Überschreitung der 10.000 €-Schwelle gilt: Die Umsatzsteuer richtet sich nach dem Wohnsitz deines Kunden – nicht nach deinem Firmensitz. Ein Verkauf von Deutschland nach Dänemark wird mit dem dänischen Satz (25 %) besteuert, nicht mit 19 %.

Das klingt handhabbar – bis du versuchst, dies für Tausende Transaktionen in 27 EU-Ländern manuell umzusetzen. Jedes Land hat andere Steuersätze, teils unterschiedlich nach Produktkategorie. Eine manuelle Kalkulation ist nicht nur fehleranfällig, sondern betriebswirtschaftlich schlicht nicht vertretbar.

Genau hier setzt Amainvoice an: Die Software enthält eine vollständige Tax Engine, die für jede Transaktion automatisch den korrekten Steuersatz des Ziellandes berechnet – auf Basis deiner Amazon-Verkaufsdaten, in Echtzeit.

Die OSS-Meldung erfolgt quartalsweise bis zum Ende des Folgemonats (z. B. Q1 → Abgabe bis 30. April). Wer sich einmal registriert hat, muss auch in umsatzlosen Quartalen eine Nullmeldung einreichen.

Die OSS-Falle für FBA- und Pan-EU-Händler

Hier liegt die größte Fehlannahme, die Amazon-Händler immer wieder teuer zu stehen kommt: Das OSS-Verfahren befreit nicht von lokalen Registrierungspflichten, sobald Waren im EU-Ausland gelagert werden.

Sobald deine Produkte in einem ausländischen Amazon-Lager liegen – etwa in Polen, Tschechien, Frankreich, Italien oder Spanien – bist du in diesen Ländern zwingend lokal für die Umsatzsteuer registriert. Das gilt unabhängig davon, ob du am OSS teilnimmst. Die OSS-Meldung kann diese lokale Pflicht nicht ersetzen.

Das bedeutet: Wer Pan-EU oder FBA (Central European Expansion, CEE) nutzt, muss parallel zwei Systeme bedienen.

Weitere Details zu den länderspezifischen Pflichten: Amazon FBA Steuer: PAN-EU & CEE – So navigierst du sicher durch das Steuerlabyrinth

Und wenn du noch unsicher bist, welches FBA-Modell überhaupt zu dir passt: FBA, FBM, Pan-EU – welches Amazon-Modell passt zu deinem Business?

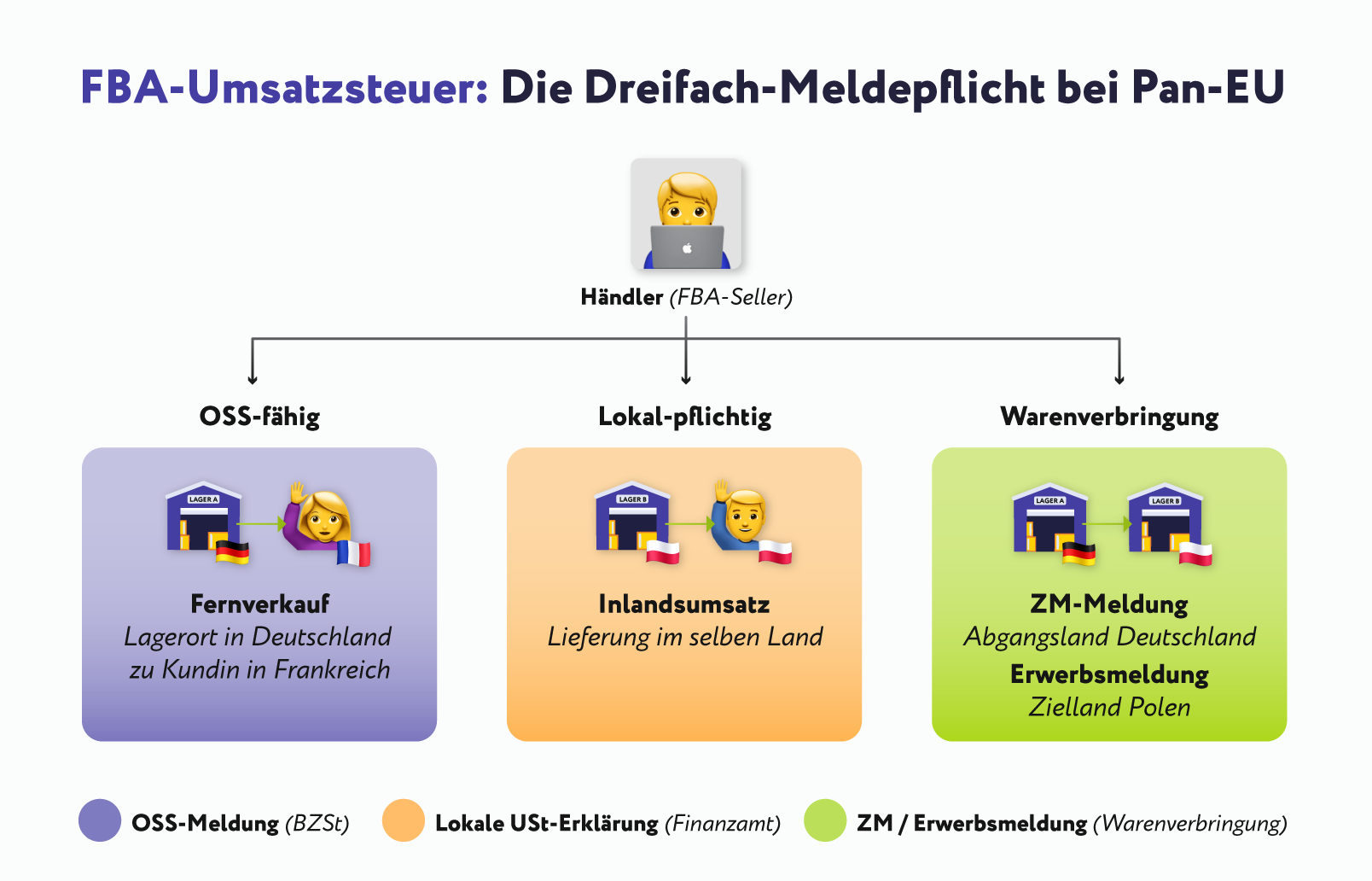

Das FBA-Paradoxon: Zwei Meldungen, ein Business

Als FBA-Händler mit ausländischen Lagern musst du gleichzeitig zwei unterschiedliche Arten von Umsatzsteuerpflichten bedienen:

1. Zentrale OSS-Meldung (beim BZSt in Deutschland)

Hier meldest du alle grenzüberschreitenden Fernverkäufe: Ware wird aus Lager in Land A an Kunden in Land B geliefert. Voraussetzung: Die 10.000 €-Schwelle ist überschritten.

2. Lokale Umsatzsteuererklärungen in den Lagerländern

Hier meldest du alle Inlandsumsätze des jeweiligen Lagerlandes sowie innergemeinschaftliche Erwerbe (z. B. die Warenverbringung, die Amazon bei Pan-EU automatisch auslöst).

Ein konkretes Beispiel für einen deutschen Pan-EU-Händler mit Lagern in Deutschland, Polen und Tschechien:

- Deutsches Lager → Polnischer Kunde: Grenzüberschreitend → wird über OSS gemeldet (polnischer MwSt-Satz).

- Polnisches Lager → Polnischer Kunde: Inlandsumsatz Polen → muss in der lokalen polnischen Steuererklärung erscheinen, nicht im OSS.

- Polnisches Lager → Deutscher Kunde: Grenzüberschreitend aus Polen → wird über OSS gemeldet (deutscher MwSt-Satz).

- Warenverbringung Deutschland → Polen: Fiktive innergemeinschaftliche Lieferung → muss in der Zusammenfassenden Meldung (ZM) und in der lokalen polnischen Erklärung als innergemeinschaftlicher Erwerb erscheinen.

🔑 Wichtig: Jede automatische Amazon-Umlagerung im Pan-EU-Programm löst eine Warenverbringung aus – mit zwei separaten Meldepflichten. Amainvoice erkennt diese Verbringungen automatisch anhand der Amazon-Bestandsdaten und ordnet sie korrekt zu. So entsteht kein blinder Fleck in deiner Steuererklärung. Zur FBA-Buchhaltungslösung von Amainvoice

OSS-Registrierung bei Amazon: Was du konkret tun musst

Die Amazon OSS Registrierung läuft in Deutschland über das BZSt-Online-Portal (BOP). Du registrierst dich einmalig für das Union-OSS-Verfahren – das ist das Verfahren für in der EU ansässige Unternehmen, die B2C-Fernverkäufe in andere EU-Länder tätigen.

Folgende Schritte sind notwendig:

Schritt 1: Voraussetzungen prüfen

Überschreitest du die 10.000 €-Schwelle? Hast du Inlands-B2C-Umsätze oder ausschließlich grenzüberschreitende Verkäufe?

Schritt 2: OSS-Registrierung beim BZSt

Die Registrierung für Union OSS erfolgt digital unter www.bzst.de. Achte darauf, alle ausländischen Warenlager korrekt anzugeben – das BZSt lehnt OSS-Meldungen ab, wenn Lagerstandorte nicht hinterlegt sind.

Schritt 3: Amazon VCS konfigurieren

Amazon's Umsatzsteuer-Berechnungsservice (VCS) stellt sicher, dass auf Kundenrechnungen der richtige Steuersatz ausgewiesen wird. VCS ersetzt aber keine ordnungsgemäße Buchhaltung – er liefert lediglich die Transaktionsdaten.

Schritt 4: Buchhaltung automatisieren

Hier beginnt die eigentliche Herausforderung. Die Rohdaten aus Amazon müssen korrekt in OSS-Meldedaten und lokale Erklärungsdaten aufgeteilt werden. Amainvoice übernimmt genau diesen Schritt – automatisch, GoBD-konform und DATEV-fähig. Jetzt ausprobieren

Mehr zum Thema Rechnungsstellung im EU-Ausland: Die perfekte Amazon-Rechnung: Alle Pflichtangaben auf einen Blick

GoBD, DAC7 und das Risiko der manuellen Buchführung

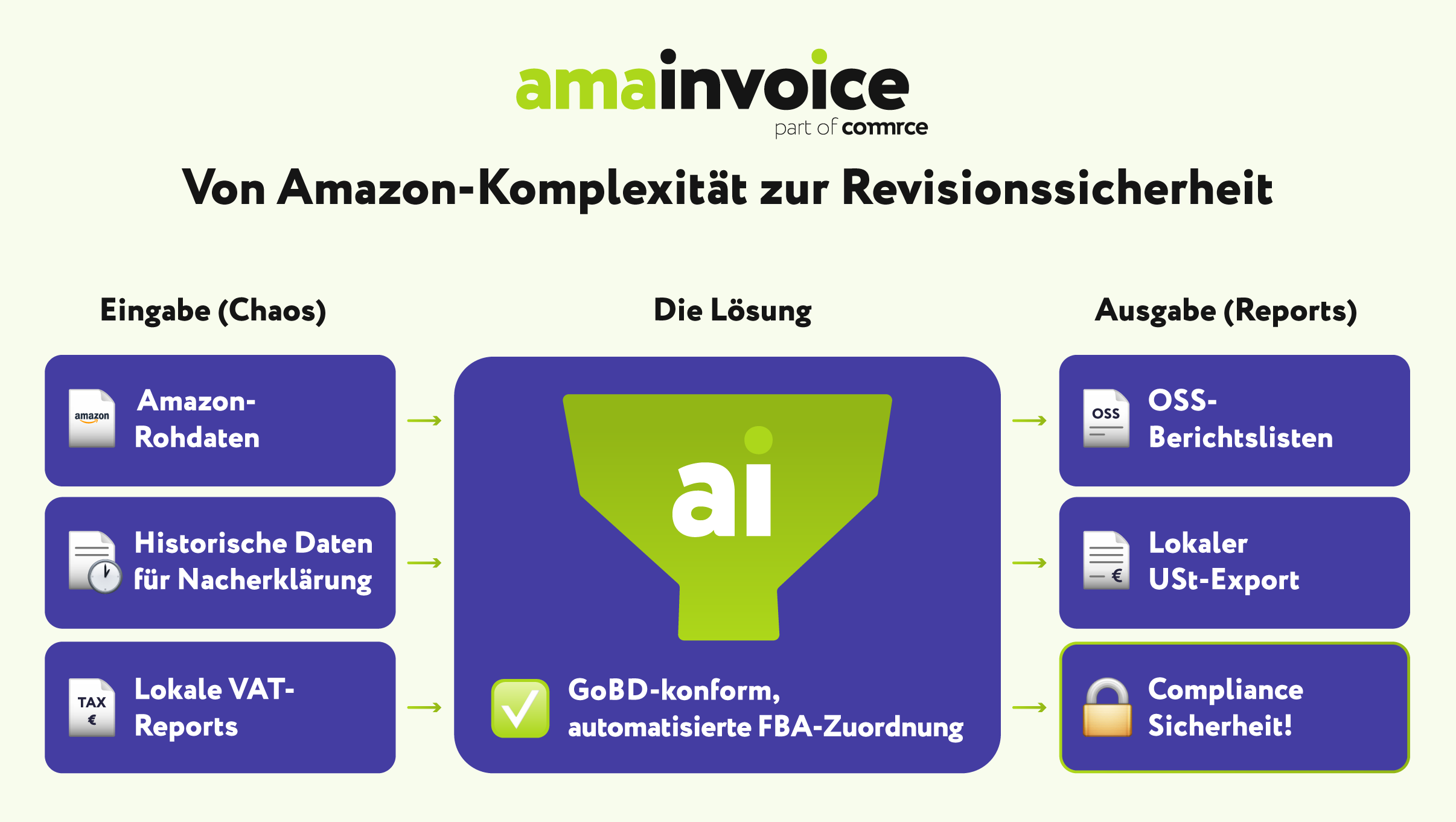

Das eigentliche Kernproblem für Amazon-Händler ist nicht das OSS-Verfahren selbst – es ist die Diskrepanz zwischen Amazon-Rohdaten und GoBD-konformer Buchführung.

Amazon liefert viele Daten. Aber keine ordnungsgemäße Buchhaltung.

Wer die OSS-Vorgaben manuell erfüllen will, steht vor diesen konkreten Problemen:

- Hunderte bis Tausende monatliche Transaktionen aus Amazon-Reports müssen manuell gefiltert und kategorisiert werden.

- Jeder Umsatz muss mit dem korrekten Steuersatz des Ziellandes verbucht werden.

- Verkäufe aus ausländischen Lagern müssen manuell aufgeteilt werden: Inlandsumsatz oder grenzüberschreitend?

- Warenverbringungen müssen separat erkannt, klassifiziert und doppelt gemeldet werden.

Das Risiko: Die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern) fordert lückenlose, nachvollziehbare und unveränderliche Buchführung – nicht nur in der Finanzbuchhaltung, sondern auch in den Vorsystemen. Ein Fehler in den Amazon-Rohdaten kann formelle Mängel in der gesamten Buchführung verursachen. Das Finanzamt hat dann das Recht, Besteuerungsgrundlagen zu schätzen – mit entsprechenden Nachzahlungen und Strafen.

Zusätzlich sorgt DAC7 für mehr Transparenz: Amazon ist gesetzlich verpflichtet, Umsatzdaten seiner Verkäufer an die Finanzbehörden zu melden. Abweichungen zwischen OSS-Meldung und DAC7-Daten sind ein direkter Prüfungsauslöser.

🚨 Compliance-Warnung: Angesichts GoBD und DAC7 ist die manuelle Verarbeitung von Amazon FBA-Rohdaten kein kalkulierbares Risiko mehr. Lass Amainvoice kostenlos deine Buchhaltung analysieren – du siehst in wenigen Minuten, wo Lücken bestehen.

Wie Amainvoice das OSS-Problem für Amazon-Händler löst

Amainvoice wurde speziell für die Buchhaltungsanforderungen von Amazon-Händlern entwickelt – FBA, FBM, Pan-EU und Vendor. Die Software schließt die Lücke zwischen Amazon-Rohdaten und steuerrechtskonformer Buchführung.

- Automatische Schwellenüberwachung

Amainvoice überwacht die 10.000 €-EU-Schwelle in Echtzeit und benachrichtigt dich, bevor du ohne Meldung in die Steuerpflicht im Zielland rutschst. - Präzise Transaktionsklassifizierung

Die Software erkennt automatisch, ob ein Verkauf als OSS-Fernverkauf oder als lokaler Inlandsumsatz zu behandeln ist – inklusive der korrekten Unterscheidung bei Pan-EU-Lagerbewegungen. Kein manuelles Sortieren mehr. - Tax Engine für alle 27 EU-Länder

Für jede Transaktion wird automatisch der korrekte Umsatzsteuersatz des Ziellandes angewendet – auch bei kategorienabhängigen Sondersätzen. - Fertige Meldereports auf Knopfdruck

- OSS-Berichtslisten für das BZSt (quartalsweise)

- SAF-OSS-Listen für länderspezifische Audits

- Umsatzsteuer-Listen pro Land für lokale Erklärungen

- Intrastat- und SAF-T-Listen für Warenbewegungsmeldungen

- DATEV-Export für deinen Steuerberater

Dein Steuerberater bekommt keine Rohdaten, sondern eine fertige, prüfungsfähige Buchführung im DATEV-Format. Das spart beiden Seiten Zeit und Nerven. - Integration mit bestehenden Systemen

Amainvoice integriert sich nahtlos mit Amazon, Billbee und anderen Tools in deinem Setup.

Zur Pan-EU-Buchhaltungslösung | Zur FBA-Buchhaltungslösung | Preise ansehen

Historische Compliance-Lücken: Ein unterschätztes Risiko

Das Compliance-Risiko endet nicht mit der Zukunft. Viele Händler, die bereits vor dem 1. Juli 2021 FBA oder Pan-EU genutzt haben, sind in den Lagerländern steuerpflichtig geworden – ohne sich jemals lokal registriert zu haben.

DAC7-Daten und die wachsende Kooperation zwischen EU-Finanzbehörden sorgen dafür, dass diese historischen Versäumnisse nun aktiv geprüft werden.

- Italien ist besonders aktiv: Finanzbehörden prüfen alte Umsatzsteuer-Jahreserklärungen von FBA-Händlern intensiv und verhängen hohe Nachzahlungen.

- Polen und Tschechien folgen mit zunehmenden Kontrollen für CEE-Händler.

- Allgemeiner Grundsatz: Wer FBA oder Pan-EU genutzt hat, aber lokale Registrierungen in Lagerländern versäumt hat, sollte proaktiv eine Nacherklärung historischer Sachverhalte in Betracht ziehen – bevor die Behörden zuerst klopfen.

Amainvoice hilft dir dabei, historische Datenlücken aufzudecken. Jetzt Buchhaltungsanalyse anfordern

Auch hilfreich: Reverse Charge bei Amazon: Was Seller zur Steuerschuldumkehr wissen müssen

Fazit: Amazon OSS ohne Automatisierung ist ein kalkulierbares Risiko – das du nicht eingehen solltest

Das OSS-Verfahren war als Vereinfachung gedacht. Für Amazon-Händler mit FBA oder Pan-EU ist es das jedoch nicht vollständig. Die lokalen Registrierungspflichten in den Lagerländern bleiben bestehen. Das Bestimmungslandprinzip erfordert länderspezifische Steuersätze für jede Transaktion. Und DAC7 sorgt dafür, dass Fehler in der OSS-Meldung für Behörden sichtbarer sind als je zuvor.

Manuelle Buchführung ist in diesem Umfeld keine Option mehr – weder für schnell wachsende Händler noch für Einsteiger ins europaweite Verkaufen.

Amainvoice ist die spezialisierte Lösung, die genau für dieses Problem gebaut wurde: automatisierte OSS-Buchführung, lückenlose Transaktionsklassifizierung, fertige Steuerberater-Exports – alles aus einer Hand.

Jetzt 14 Tage kostenlos testen | Preise & Pakete ansehen | Kostenlose Buchhaltungsanalyse anfordern

Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche oder rechtliche Beratung. Wende dich für deine individuelle Situation an einen qualifizierten Steuerberater.

Amainvoice jetzt testen

Häufige Fragen zu Amazon OSS

Was ist der Amazon One Stop Shop (OSS) und für wen gilt er?

Der Amazon OSS ist das EU-weite Verfahren zur zentralen Umsatzsteuermeldung für grenzüberschreitende B2C-Verkäufe. Er gilt für alle Amazon-Händler, die die 10.000 €-EU-Umsatzschwelle mit ihren Fernverkäufen überschreiten. Die Meldung erfolgt zentral über das Bundeszentralamt für Steuern (BZSt) – statt in jedem Zielland separat.

Wie funktioniert die OSS-Registrierung bei Amazon?

Die OSS-Registrierung (Union OSS) erfolgt beim deutschen BZSt über das BOP-Portal. Alle ausländischen Warenlager müssen dabei korrekt angegeben werden – andernfalls lehnt das BZSt OSS-Meldungen ab. Parallel muss in Amazon VCS der Umsatzsteuerberechnungsservice konfiguriert werden.

Muss ich bei Pan-EU trotz OSS lokale Umsatzsteuererklärungen abgeben?

Ja, zwingend. Jedes Lagerland (Polen, Tschechien, Frankreich etc.) erfordert eine eigene lokale Umsatzsteuerregistrierung und -erklärung für Inlandsumsätze und innergemeinschaftliche Erwerbe. Das OSS-Verfahren ändert daran nichts. Das ist das sogenannte FBA-Paradoxon: Doppelte Meldepflicht, ein Business.

Wie hilft Amainvoice bei der Amazon OSS-Buchhaltung konkret?

Amainvoice importiert automatisch deine Amazon-Verkaufsdaten, klassifiziert jede Transaktion korrekt (OSS-Fernverkauf vs. lokaler Inlandsumsatz), berechnet die richtigen Steuersätze je Land und erstellt fertige OSS-Meldereports sowie lokale Umsatzsteuerlisten für deinen Steuerberater – im DATEV-Format, quartalsweise und GoBD-konform.

Bin ich als FBA-Händler mit OSS vollständig abgesichert?

Nein. Das OSS-Verfahren deckt ausschließlich grenzüberschreitende Fernverkäufe ab. Wer Waren in ausländischen Amazon-Lagern (z. B. Polen, Tschechien, Frankreich) hält, bleibt in diesen Ländern lokal registrierungspflichtig – für Inlandsumsätze und Warenverbringungen. OSS ersetzt diese Pflichten nicht.

Was ist der Unterschied zwischen Union OSS und Import OSS bei Amazon?

Union OSS gilt für Händler, die Waren aus EU-Lagern an EU-Privatkunden verkaufen. Import OSS (IOSS) gilt für den Verkauf von Waren aus Nicht-EU-Ländern an EU-Privatkunden mit einem Warenwert bis 150 €. Für Amazon-Händler, die Waren aus UK oder China direkt an EU-Kunden senden, ist IOSS das relevante Verfahren.

Wie wirkt sich DAC7 auf meine OSS-Meldung aus?

Amazon ist durch DAC7 verpflichtet, deine Umsatzdaten an die Finanzbehörden zu melden. Weichen deine OSS-Meldungen von den DAC7-Daten ab, ist das ein direkter Prüfungsauslöser. Eine lückenlose, automatisierte Buchführung ist daher kein Luxus, sondern eine Notwendigkeit.