Den Amazon Abrechnungsbericht verstehen und korrekt verbuchen

.webp)

Das Wichtigste auf einen Blick

- Der Amazon Abrechnungsbericht (ausschließlich im Format Flat File V2) fasst alle Einnahmen und Ausgaben einer 14-tägigen Abrechnungsperiode in einer Sammelzahlung zusammen – er ersetzt jedoch keine Einzelrechnung pro Verkauf.

- Für eine GoBD-konforme Buchhaltung muss jede Transaktion (Verkauf, Retoure, FBA-Gebühr, Werbekosten) einzeln erfasst und kontiert werden.

- Der Current Reserve Amount (Sicherungseinbehalt auf Kontoebene) muss am Periodenende erfolgsneutral als kurzfristige Forderung auf einem Interimskonto aktiviert und in der Folgeperiode wieder aufgelöst werden. Nur so lässt sich das Amazon-Transitkonto buchhalterisch am Periodenende auf null abstimmen.

- Seit dem 1. August 2024 rechnet nicht mehr die luxemburgische Amazon Services Europe S.à r.l. (ASE), sondern die deutsche Betriebsstätte der Amazon EU S.à r.l. (AEU) die Gebühren für deutsche Händler ab. Damit entfällt das Reverse-Charge-Verfahren nach Paragraph 13b UStG bei inländischen Standardleistungen. Amazon weist nun 19 Prozent deutsche Umsatzsteuer auf den Gebührenrechnungen aus, die direkt von den Verkaufserlösen einbehalten wird.

- Unentdeckte FBA-Fehler (verlorene oder beschädigte Ware) können bis zu 3 % des Bruttoumsatzes kosten – und werden manuell kaum gefunden.

- Die manuelle Verbuchung des Abrechnungsberichts ist bei wachsendem Transaktionsvolumen nicht skalierbar und rechtlich riskant.

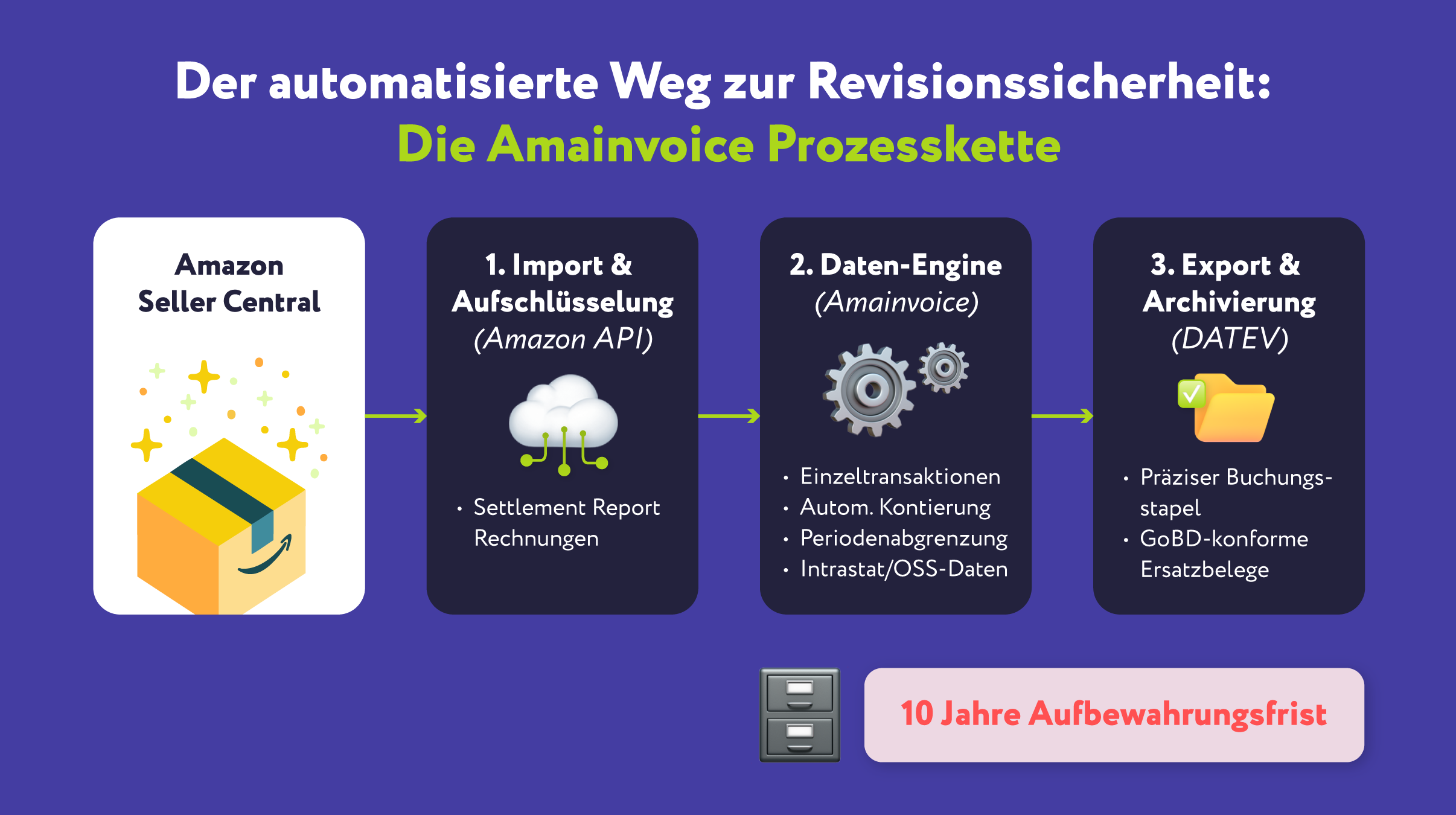

- Amainvoice automatisiert die vollständige Verbuchung, erstellt GoBD-konforme Ersatzbelege und übergibt buchhalterisch saubere Daten direkt an DATEV.

Was der Amazon Abrechnungsbericht wirklich ist – und warum er deine Buchhaltung herausfordert

Amazon überweist dir alle 14 Tage einen Sammelbetrag auf dein Bankkonto. Dieser Betrag ist das Saldo aus Tausenden von Einzeltransaktionen: Verkäufe, Retouren, FBA-Lagergebühren, Werbekosten, Versandgebühren und mehr. Einen Einzelbeleg für jeden Vorgang gibt es nicht.

Technisch stellt Amazon seit dem 25. März 2026 ausschließlich das Format Flat File V2 (technischer Name: GET_V2_SETTLEMENT_REPORT_DATA_FLAT_FILE_V2) zur Verfügung. Ältere XML- und Standard-Flat-File-Abrechnungen wurden von Amazon vollständig eingestellt. Im Seller Central ist der Bericht unter "Berichte > Zahlungen" abrufbar. In der Praxis ist er das zentrale Dokument für deine Amazon-Buchhaltung. Und gleichzeitig die größte Fehlerquelle.

Das Grundproblem: Der Abrechnungsbericht ist kein Primärbeleg im Sinne der GoBD. Er erfüllt die Anforderungen einer revisionssicheren Buchführung nach §§ 238 ff. HGB und der GoBD nicht von Haus aus. Für das Finanzamt brauchst du jedoch genau das: eine vollständige, nachvollziehbare Dokumentation jeder einzelnen Transaktion.

Amainvoice löst dieses Problem an der Wurzel: Die Software importiert den Abrechnungsbericht automatisch via Amazon-API, schlüsselt ihn in alle Bestandteile auf und erstellt GoBD-konforme Ersatzbelege – ohne manuellen Aufwand. Mehr dazu weiter unten.

Die Struktur des Amazon Abrechnungsberichts: Was hinter den Posten steckt

Einnahmen, Gebühren und Retouren im Überblick

Ein typischer Amazon Abrechnungsbericht enthält folgende Hauptkategorien:

- Product Sales: Erlöse aus Verkäufen (netto oder brutto je nach Konfiguration)

- Refunds: Erstattungen an Kunden bei Retouren

- FBA Fees: Lager-, Pick-and-Pack- und Gewichtsgebühren für Fulfillment by Amazon

- Selling Fees: Provisionen (Referral Fees) pro Verkauf

- Advertising Fees: Kosten für Sponsored Products / Sponsored Brands

- Other: Diverse Posten – hier verstecken sich oft Einbehalte und Korrekturen

Jede dieser Kategorien muss auf ein eigenes Buchungskonto gebucht werden – Erlöse auf Erlöskonten, Gebühren auf entsprechende Aufwandskonten, Retouren als Erlösminderung. Eine pauschale Verbuchung als „Amazon-Einnahme" ist buchhalterisch falsch und GoBD-inkonform.

Der Current Reserve Amount: Die häufigste Buchungsfalle

Im Abrechnungsbericht taucht regelmäßig ein Posten auf, der viele Händler und Steuerberater verwirrt: der Current Reserve Amount (auch: „Account Level Reserve" oder „Unavailable Balance").

Amazon behält diesen Betrag ein, um potenzielle Rückerstattungen oder Gebühren abzusichern. Im Folgezeitraum erscheint er als „Previous Reserve Amount Balance" und wird dann ausgezahlt.

Die korrekte Vorgehensweise in der Praxis:

- Erfassung des aktuellen Einbehalts (Current Reserve): Im Kontenrahmen SKR03 buchen Sie diesen Betrag als Soll-Buchung auf das Konto 1590 (Durchlaufende Posten) an das Haben-Konto 1360 (Geldtransit / Amazon-Konto). Im Kontenrahmen SKR04 buchen Sie den Betrag im Soll auf das Konto 1370 (Durchlaufende Posten) an das Haben-Konto 1460 (Geldtransit).

- Auflösung der Rücklage in der Folgeperiode (Previous Reserve): Sie lösen das Interimskonto über eine umgekehrte Buchung wieder auf. Sie buchen im Soll auf das Konto 1360 (SKR03) beziehungsweise 1460 (SKR04) an das Haben-Konto 1590 (SKR03) beziehungsweise 1370 (SKR04).

- Geldeingang der tatsächlichen Auszahlung (Payout): Sobald die physische Sammelzahlung auf Ihrem echten Bankkonto eingeht, buchen Sie diese im Soll auf das Konto 1200 (SKR03) beziehungsweise 1800 (SKR04) an das Haben-Konto 1360 (SKR03) beziehungsweise 1460 (SKR04).

Klingt simpel – ist aber bei hohem Transaktionsvolumen manuell kaum fehlerfrei umzusetzen. Amainvoice übernimmt diese Kontierung automatisch und vollständig.

Perioden-Mismatch: Wenn Amazons Rhythmus nicht zu deiner Buchhaltung passt

Der 14-tägige Abrechnungszyklus von Amazon stimmt fast nie mit den Monatsgrenzen überein. Das verletzt den GoB-Grundsatz der Periodenabgrenzung (§ 252 Abs. 1 Nr. 5 HGB) und macht monatliche Umsatzsteuervoranmeldungen und Controlling-Auswertungen ungenau.

Ein gängiger Workaround: Manuelles Anstoßen einer Auszahlung am Monatsende. Das kostet Zeit und ist fehleranfällig. Automatisierte Lösungen wie Amainvoice bereinigen den Perioden-Mismatch durch regelbasierte Abgrenzung – ohne manuelle Eingriffe.

Die drei größten Risiken bei der manuellen Amazon Abrechnung

1. Verlorene Vorsteuer durch die USt-Änderung seit August 2024

Der Vorsteuerabzug nach Paragraph 15 Absatz 1 UStG ist jedoch nur zulässig, wenn die Rechnung alle Pflichtangaben nach Paragraph 14 Absatz 4 UStG enthält. Viele Amazon-Gebührenbelege weisen keinen eindeutigen Leistungszeitraum aus (beziehungsweise vermischen Rechnungs- und Leistungsdatum). Ohne diesen zwingend erforderlichen Leistungszeitraum droht bei einer Betriebsprüfung die rückwirkende Versagung des Vorsteuerabzugs. Da die Steuer direkt einbehalten wird, die Erstattung durch das Finanzamt aber erst zeitversetzt erfolgt, müssen Händler diesen Liquiditätsentzug in ihrer Finanzplanung berücksichtigen. Um diesen Zeitraum zu verkürzen, empfiehlt sich der Wechsel auf eine monatliche Abgabe der Umsatzsteuer-Voranmeldung.

Das Problem: Viele Rechnungen der Amazon EU S.à r.l. enthalten kein Leistungsdatum – eine zwingend erforderliche Pflichtangabe. Ohne dieses Datum kann das Finanzamt bei einer Prüfung den Vorsteuerabzug versagen.

Amainvoice prüft automatisch, ob alle Rechnungsangaben vollständig sind, und gibt dir Hinweise, bevor ein Schaden entsteht. Mehr zur aktuellen Rechtslage: Amazon Reverse Charge 2024/2025: Was gilt noch?

2. FBA-Erstattungen, die niemand einfordert

Amazon erstattet verlorene oder beschädigte FBA-Ware nur selten proaktiv. Branchenanalysen zeigen: Händler, die ihre FBA-Daten nicht aktiv überwachen, verlieren bis zu 3 % ihres jährlichen Bruttoumsatzes durch unentdeckte Fehler.

Buchhalterisch und umsatzsteuerlich wichtig: FBA-Erstattungen für verloren gegangene oder beschädigte Ware sind keineswegs pauschal steuerfreier Schadenersatz.

- Echter Schadenersatz (nicht steuerbar): Wird die Ware im FBA-Lager physisch zerstört, unbrauchbar gemacht oder entsorgt, zahlt Amazon eine Entschädigung ohne Gegenleistung des Händlers. Es liegt echter Schadenersatz vor. Dieser Vorgang ist nicht steuerbar und es fällt keine Umsatzsteuer an. Die Verbuchung erfolgt als steuerfreier sonstiger betrieblicher Ertrag.

- Unechter Schadenersatz (steuerpflichtig): Übernimmt Amazon die beschädigte Ware jedoch in das eigene Eigentum, um sie weiterzuverwerten (beispielsweise über Amazon Warehouse Deals), liegt umsatzsteuerlich ein Leistungsaustausch vor. Der Händler liefert die Ware an Amazon, und die Erstattung stellt das Entgelt für diese Lieferung dar. Dieser Vorgang ist im Inland steuerbar und muss mit dem regulären Umsatzsteuersatz von 19 Prozent versteuert werden. Wer unechten Schadenersatz fälschlicherweise als steuerfrei deklariert, riskiert den Vorwurf der Steuerverkürzung nach Paragraph 378 AO beziehungsweise der Steuerhinterziehung nach Paragraph 370 AO.

Amainvoice erkennt diese Erstattungen automatisch und kontiert sie korrekt. Für das aktive Einfordern von FBA-Rückerstattungen empfehlen wir zusätzlich das MoneyBack-Tool von VentoryOne.

3. Retourenfehler, die still Geld kosten

Amazon erstattet Kunden häufig sofort – auch wenn die Ware noch nicht zurückgeschickt wurde. Nach 45 Tagen ohne Rücksendung sollte Amazon automatisch erstatten, aber in der Praxis passiert das nicht immer. Wer diese Fälle nicht aktiv trackt, verliert bares Geld, ohne es zu merken.

Eine manuelle Prüfung bei hohem Volumen ist unrealistisch. Amainvoice bildet Retourenflüsse automatisch ab und macht Abweichungen sichtbar.

Amainvoice: Von der Black Box zur sauberen Buchführung

Die manuelle Bearbeitung des Amazon Abrechnungsberichts ist bei wachsendem Geschäft keine Option mehr – sie ist eine Haftungsfalle. Amainvoice wurde speziell entwickelt, um genau diese Lücke zu schließen.

Was Amainvoice konkret leistet:

- Automatischer Import des Abrechnungsberichts via Amazon-API – täglich, ohne manuelles Hochladen

- Vollständige Aufschlüsselung aller Transaktionen: Erlöse, Retouren, Gebühren, Werbekosten, FBA-Erstattungen

- GoBD-konforme Ersatzbelege für jede Abrechnungsperiode – schließt die Lücke des fehlenden Primärbelege

- DATEV- & BMD-Integration: Direkte Übergabe als vorkontierte Buchungsstapel (SKR03, SKR04 und SKR07 für Österreich) mit digitalen Beleglinks. Für DATEV müssen dreistellige Buchungsschlüssel und das Leistungsdatum aktiv sein. Für BMD (Österreich) wird die Übergabe der Buchungsschlüssel unterdrückt; stattdessen steuern Sie länderspezifische Steuersätze und das OSS-Verfahren über systeminterne BMD-Automatiken an.

- Unterstützung für SKR03 und SKR04

- OSS- und PAN-EU-Unterstützung: Automatische Überwachung der EU-Umsatzschwellen, SAF-OSS-Listen, Verbringungslisten für Intrastat-Meldungen

- Revisionssichere Archivierung aller Belege für die gesetzliche Aufbewahrungsfrist von 10 Jahren

Zukunftssichere E-Rechnungs-Compliance: Seit dem 1. Januar 2025 gilt in Deutschland eine uneingeschränkte Empfangspflicht für strukturierte elektronische Rechnungen (ZUGFeRD/XRechnung) im inländischen B2B-Bereich. Bis Ende 2026 befindet sich die Ausstellungspflicht für B2B-Umsätze in einer Übergangsphase. Ab dem 1. Januar 2027 müssen Unternehmen mit einem Vorjahresumsatz von über 800.000 Euro im B2B-Bereich zwingend strukturierte E-Rechnungen ausstellen; ab dem 1. Januar 2028 entfallen sämtliche Übergangsregelungen. Da Amazon-Händler über Programme wie Amazon Business signifikante B2B-Umsätze erzielen, bereitet Amainvoice Ihre Rechnungsdaten schon heute rechtskonform auf. Dies gilt auch im Hinblick auf die europäische Initiative ViDA (VAT in the Digital Age), die ab 2028/2030 schrittweise ein digitales Echtzeit-Meldesystem (Digital Reporting Requirements) für grenzüberschreitende Transaktionen etablieren wird.

Mehr zur nahtlosen DATEV-Zusammenarbeit: DATEV, Steuerberater & Amazon: So optimierst du die Zusammenarbeit

Nicht sicher, ob deine aktuelle Buchhaltung GoBD-konform ist? Fordere jetzt eine kostenlose Buchhaltungsanalyse an – unverbindlich und vertraulich.

Amazon Abrechnung und Umsatzsteuer: Was PAN-EU-Händler zusätzlich beachten müssen

Wenn du mit Amazon PAN-EU oder CEE verkaufst, wird die Abrechnung noch komplexer: Lagerverbringungen in andere EU-Länder sind umsatzsteuerlich relevante Vorgänge, die korrekt dokumentiert werden müssen.

Amainvoice erkennt grenzüberschreitende Warenbewegungen automatisch und erstellt die erforderlichen Verbringungslisten. Wichtiger Warnhinweis: Grenzüberschreitende Warenbewegungen (innergemeinschaftliche Verbringungen) können niemals über das One-Stop-Shop-Verfahren (OSS) gemeldet werden. Umlagerungen zwischen Amazon-Lagern müssen zwingend über lokale Umsatzsteuerregistrierungen im jeweiligen Abgangs- und Empfangsland deklariert werden. Über das OSS-Verfahren dürfen ausschließlich grenzüberschreitende B2C-Fernverkäufe an Privatpersonen im EU-Ausland gemeldet werden.

Alle Details dazu: Amazon FBA Steuer: PAN-EU & CEE – So navigierst du sicher durch das Steuerlabyrinth

Und wenn du über eine Expansion nachdenken: Expansion ohne Grenzen: Dein strategischer Leitfaden für Amazon PAN-EU (Update 2026)

Der nächste Schritt: Vom Verstehen zum automatisierten Prozess

Du weißt jetzt, wie der Amazon Abrechnungsbericht aufgebaut ist, wo die größten Risiken liegen und was korrekte Verbuchung bedeutet. Der logische nächste Schritt: den gesamten Prozess automatisieren.

Wie das von der Abrechnung bis zur Bilanz aussieht: Amazon Buchhaltung automatisieren 2026: Skalieren ohne Steuer-Chaos und Margenverlust

Bereit loszulegen? Amainvoice jetzt 14 Tage kostenlos testen – oder direkt zu den Preisen schauen.

FAQ: Häufige Fragen zur Amazon Abrechnung und Verbuchung

Was ist der Amazon Abrechnungsbericht?

Der Amazon Abrechnungsbericht (auch: Settlement Report oder Flat File V2) ist eine Zusammenfassung aller Einnahmen und Ausgaben eines 14-tägigen Abrechnungszeitraums. Er enthält Verkäufserlöse, Retouren, FBA-Gebühren, Werbekosten und weitere Posten, die zur Sammelzahlung auf dein Bankkonto verrechnet werden.

Wie verbuche ich die Amazon-Auszahlung in der Buchhaltung?

Die Amazon-Auszahlung darf nicht als einzige Buchung erfasst werden. Jeder Einzelposten – Erlöse, Retouren, Gebühren – muss auf das jeweils korrekte Konto gebucht werden. Die Sammelüberweisung ist das Ergebnis dieser Saldierung. Ein GoBD-konformes System wie Amainvoice übernimmt diese Aufschlüsselung automatisch.

Was ist der Current Reserve Amount und wie wird er verbucht?

Der Current Reserve Amount ist ein Einbehalt, den Amazon zur Absicherung möglicher Rückerstattungen zurückhält. Er muss als Forderung auf einem Interimskonto (z. B. „Durchlaufende Posten") verbucht werden. Im nächsten Abrechnungszeitraum wird er als „Previous Reserve Amount Balance" ausgezahlt und das Interimskonto aufgelöst.

Kann ich die Vorsteuer auf Amazon-Gebühren geltend machen?

Seit August 2024 ja – die Amazon EU S.à r.l. stellt Gebührenrechnungen mit lokaler Umsatzsteuer aus. Voraussetzung für den Vorsteuerabzug: Die Rechnung muss alle Pflichtangaben gemäß § 14 UStG enthalten, insbesondere das Leistungsdatum. Fehlt dieses, kann das Finanzamt den Abzug versagen.

Warum stimmt der Amazon-Abrechnungsbericht nicht mit dem Kalendermonat überein?

Amazon rechnet in festen 14-Tage-Zyklen ab, die nicht an Monatsgrenzen ausgerichtet sind. Das führt zu einem sogenannten Perioden-Mismatch, der bei monatlicher Buchhaltung und Umsatzsteuervoranmeldung korrigiert werden muss. Amainvoice bereinigt diesen Mismatch automatisch durch regelbasierte Periodenabgrenzung.

Wofür brauche ich einen GoBD-konformen Ersatzbeleg?

Der Abrechnungsbericht selbst ist kein Primärbeleg im Sinne der GoBD. Für eine revisionssichere Buchführung – und um bei einer Betriebsprüfung kein Problem zu bekommen – brauchst du Ersatzbelege, die jede Transaktion nachvollziehbar dokumentieren. Amainvoice erstellt diese automatisch für jede Abrechnungsperiode.

Wie übergebe ich die Amazon-Buchhaltungsdaten an meinen Steuerberater?

Amainvoice bereitet alle Daten als DATEV-kompatiblen Buchungsstapel auf – inklusive Belegbilder. Der Steuerberater kann den Stapel direkt in DATEV importieren, ohne manuelle Nacharbeit. Das spart Zeit und senkt die Steuerberaterkosten.

Kann ich alle Umsatzsteuer-Meldungen bei Amazon PAN-EU über das OSS-Verfahren abwickeln?

Nein. Über das One-Stop-Shop-Verfahren (OSS) dürfen ausschließlich grenzüberschreitende Verkäufe an B2C-Endverbraucher im EU-Ausland gemeldet werden. Warenbewegungen zwischen den Amazon-Lagern (innergemeinschaftliche Verbringungen) sowie Verkäufe aus einem ausländischen Lager an Kunden im selben Land (Lokale Umsätze) können steuerlich nicht über den OSS abgewickelt werden. Hierfür sind weiterhin lokale Umsatzsteuerregistrierungen im jeweiligen Lagerland zwingend erforderlich.

Muss ich als Online-Händler ab 2025/2026 E-Rechnungen ausstellen?

Beim Verkauf an Privatkunden (B2C) ändert sich nichts; hier sind weiterhin einfache PDF-Rechnungen zulässig. Verkaufen Sie jedoch an Geschäftskunden (B2B, z. B. über Amazon Business), greift der gesetzliche Stufenplan: Seit Januar 2025 müssen Sie E-Rechnungen empfangen können. Ab Januar 2027 (bei über 800.000 Euro Vorjahresumsatz) beziehungsweise ab Januar 2028 (für alle Unternehmen) müssen Sie Rechnungen im strukturierten XML-Format (z. B. ZUGFeRD oder XRechnung) aktiv ausstellen. Amainvoice unterstützt diese Formate vollautomatisch.

Kann ich Amainvoice auch mit der österreichischen BMD-Software nutzen?

Ja. Amainvoice bietet eine optimierte DATEV-Schnittstelle für BMD-Anwender in Österreich. Um BMD-interne Steuerautomatiken (wie die automatische Ermittlung ausländischer Umsatzsteuersätze und deren Deklaration im OSS-Verfahren) fehlerfrei anzusteuern, müssen beim Datenexport spezifische Einstellungen wie der Kontenrahmen SKR07 gewählt und bestimmte Kontenprüfungen konfiguriert werden.

Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche oder rechtliche Beratung. Wende dich für deine individuelle Situation an einen qualifizierten Steuerberater.

.webp)